Ante una nueva edición de los LA Screenings, C21 conversó con Joe Hall, research manager de Ampere Analysis, para analizar con nuevos datos el lugar que el contenido de Estados Unidos sigue ocupando en el mercado global.

LA SCREENINGS: Los datos son difíciles de discutir. A pesar de años de debates en la industria y paneles sobre el crecimiento de las producciones non-English, las crecientes ambiciones de los estudios coreanos y turcos y el final del Peak TV, el contenido de Estados Unidos sigue siendo el más popular y el más buscado del mundo.

Así lo asegura una investigación compartida con C21 por la consultora británica Ampere Analysis, que muestra una foto de un mercado que cambia en los márgenes, pero muy poco en el centro.

Y eso son probablemente buenas noticias para los estudios estadounidenses que esta semana y la que viene presentarán sus nuevos slates ante compradores internacionales en los LA Screenings.

“La popularidad del contenido de Estados Unidos se mantuvo altamente consistente a lo largo del tiempo, con fluctuaciones menores probablemente impulsadas por ciclos de renovación de catálogo y nuevos lanzamientos”, explica Joe Hall, research manager de Ampere Analysis.

“En términos generales, esto sugiere que, aunque el nivel de demanda por contenido estadounidense varía según el mercado, dentro de cada mercado la demanda se ha mantenido relativamente estable con el paso del tiempo”, agrega.

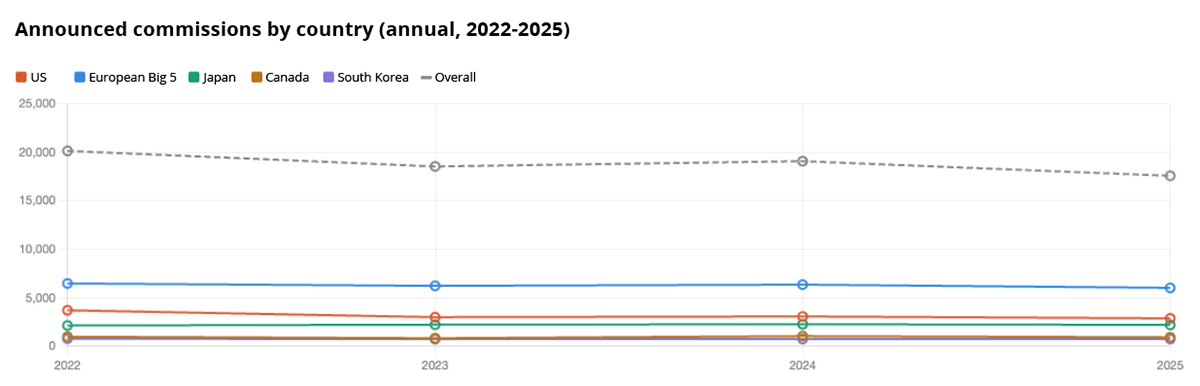

Esa estabilidad llama la atención frente a la turbulencia que caracterizó al panorama de producción en los últimos años. Los volúmenes de commissioning en Estados Unidos cayeron de manera significativa desde 2022, pasando de 3.726 títulos anunciados ese año a 2.888 en 2025, una caída cercana al 22%.

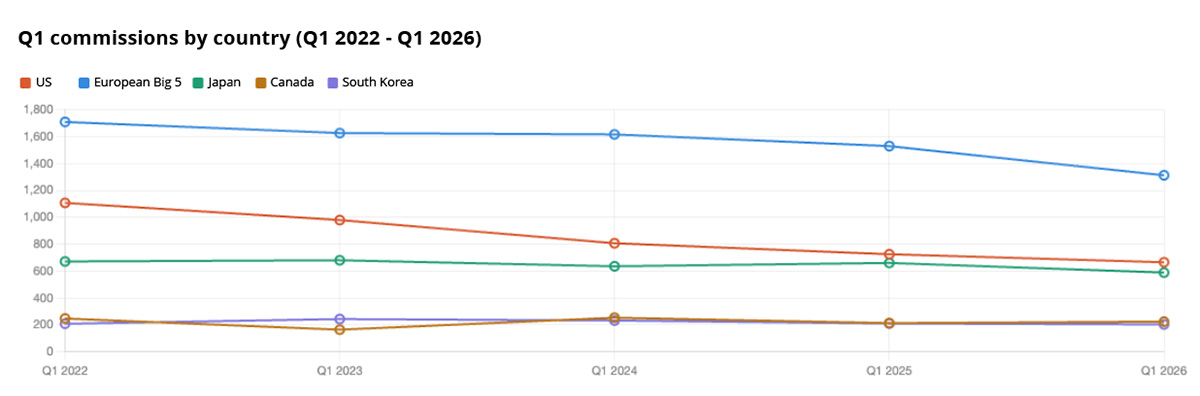

A nivel trimestral, el panorama es todavía más desolador: el primer trimestre de 2026 registró apenas 666 encargos en Estados Unidos, frente a los 1.107 del primer trimestre de 2022, lo que representa una caída del 40%.

Y, aun así, la demanda por los contenidos de Estados Unidos apenas se movió: la contracción de la oferta, al parecer, hizo poco para reducir el apetito global.

Hall, sin embargo, pone los datos en contexto. “Esta caída en los encargos no es específica del mercado estadounidense. Aunque Estados Unidos haya experimentado una baja algo más pronunciada, los volúmenes de títulos disminuyeron globalmente”.

Efectivamente, en todos los mercados analizados por Ampere, el total de commissions cayó cerca de un 13% entre 2022 y 2025.

Estados Unidos, con una caída del 22%, retrocedió más que el promedio global, aunque las fuerzas detrás del ajuste son compartidas por gran parte de la industria: aumento de costos de producción, un cambio estratégico de los streamers desde la adquisición de suscriptores hacia la generación de ingresos y el impacto prolongado sobre la producción generado por las huelgas de SAG-AFTRA y la WGA en 2023.

“A pesar de esta caída”, señala Hall, “Estados Unidos sigue siendo el mayor mercado de commissioning del mundo”.

Y aunque Estados Unidos perdió algo de terreno en términos de oferta, los datos trimestrales sugieren que la brecha podría estar estabilizándose. “La caída observada desde el primer trimestre de 2024 está mucho más alineada con las tendencias registradas en otros grandes mercados de producción”, explica Hall, apuntando a los números más recientes.

Así, los cinco grandes mercados europeos -Alemania, Reino Unido, Francia, España e Italia- registraron una caída de 19% en los encargos durante el primer trimestre del año frente al mismo período de hace dos años, comparado con una caída del 17% en Estados Unidos.

Más que una divergencia creciente, los datos empiezan a mostrar cierta convergencia.

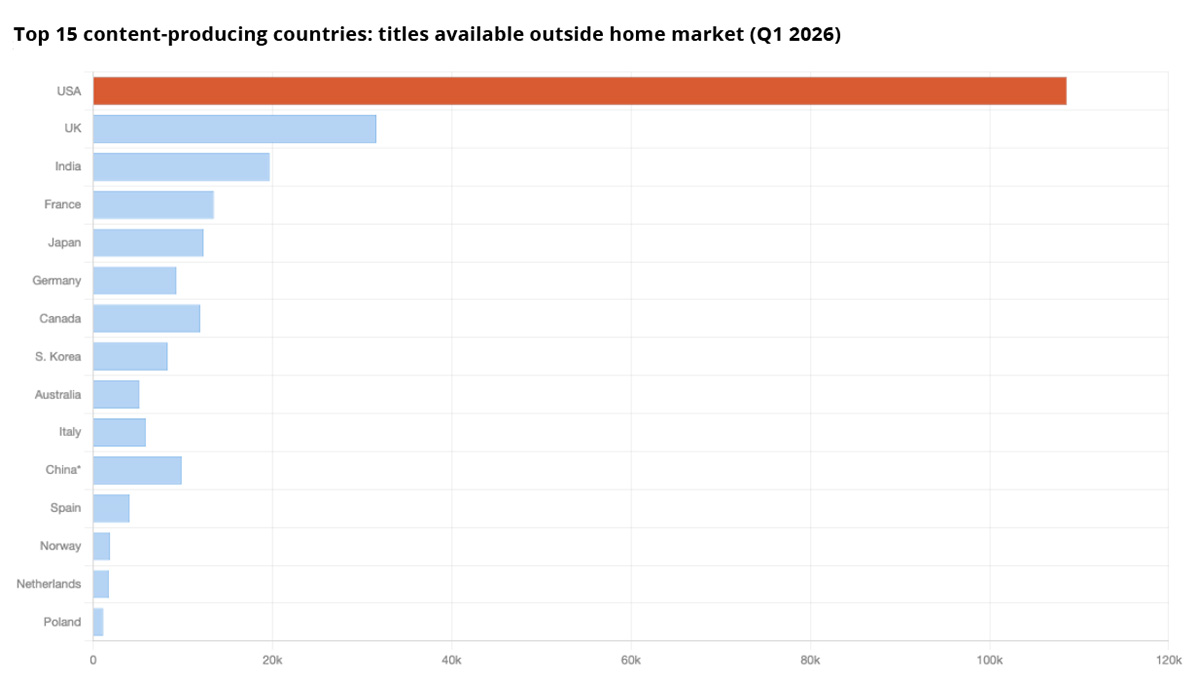

El panorama de distribución refuerza todavía más la escala del dominio estadounidense. Ampere rastreó más de 131.000 películas y series originadas en Estados Unidos a nivel global durante el primer trimestre de 2026, con más de 108.000 disponibles fuera del país, una tasa de exportación del 83%.

El rival más cercano es Reino Unido, con cerca de 31.000 títulos disponibles fuera de su mercado local. Eso representa menos de un tercio de la presencia global de Estados Unidos, y la distancia frente al resto de los países productores es todavía mayor.

Japón, Alemania e India cuentan con catálogos relevantes, pero su alcance internacional sigue siendo apenas una fracción del estadounidense.

La presencia de contenidos estadounidenses es especialmente visible tanto en plataformas AVOD como Tubi, Pluto TV y Plex, como en los gigantes globales del SVOD.

Amazon Prime Video, por ejemplo, distribuye contenido estadounidense en 50 mercados fuera de Estados Unidos, donde las producciones originadas en el país representan en promedio el 47% de su catálogo por mercado.

HBO Max opera en 40 mercados y el contenido estadounidense representa el 74% de su catálogo. Netflix, el mayor servicio SVOD del mundo por cantidad de suscriptores, mantiene una participación de contenido estadounidense del 39% en los mercados relevados. Disney+ alcanza el 70%.

No son cifras marginales. Para las plataformas de streaming más vistas del mundo, el contenido estadounidense no es simplemente una parte del catálogo: sigue siendo su columna vertebral a pesar del impulso hacia la producción local.

En cuanto a la demanda en sí misma, la metodología de Ampere para medir popularidad, que agrega señales como tráfico web, volumen de búsquedas y datos de box office provenientes de fuentes como Google, Wikipedia e IMDb, permite comparar qué están viendo realmente las audiencias mercado por mercado.

A lo largo de 2025, el análisis de Hall comparó la participación de títulos estadounidenses y locales dentro del top 100 de contenidos más populares de cada mercado. Los resultados vuelven a confirmar el dominio estadounidense, aunque con diferencias regionales importantes.

En la mayoría de los mercados occidentales, los títulos estadounidenses representan la mayor parte de los contenidos más populares.

En gran parte de Europa del Este, la participación de Estados Unidos dentro del top 100 supera el 80%, prácticamente sin competencia local significativa. Los mercados nórdicos se ubican entre 75% y 80%.

En Reino Unido e Irlanda, el contenido estadounidense representó respectivamente el 63% y el 69% del top 100, mientras que el contenido británico alcanzó el 32% dentro de su mercado local. Francia registró un 64% de contenido estadounidense y un 28% local; Alemania, 55% y 32%; Italia, 52% y 33%.

Las excepciones al dominio estadounidense son, justamente, las más reveladoras.

“Hay algunas excepciones notables, especialmente en mercados de Asia-Pacífico como Corea del Sur, Japón e India, además de Turquía, donde el contenido local tiene un desempeño mucho más fuerte”, explicó Hall.

Corea del Sur e India registraron apenas un 16% de participación de contenido estadounidense dentro de sus respectivos top 100 locales durante 2025, mientras que el contenido local representó el 68% y el 73%, respectivamente.

Japón mostró un 20% de contenido estadounidense y un 72% local. Turquía aparece como el caso más fuerte en Eurasia occidental: 32% para Estados Unidos frente a 55% para producciones locales.

Son excepciones relevantes, pero no alcanzan para modificar el patrón general. Incluso en mercados donde la participación estadounidense cae sin que exista un crecimiento equivalente del contenido local, la explicación suele estar en un tercer jugador.

“En otros mercados, incluidos Brasil, Alemania, Italia y Polonia, el contenido local no supera al estadounidense en popularidad, pero sí reduce su participación total”, explicó Hall.

“Otra tendencia relevante aparece en mercados donde la participación estadounidense es relativamente menor sin un crecimiento correspondiente del contenido local. Esto se observa especialmente en partes del sudeste asiático, donde el contenido coreano funciona muy bien, y en mercados MENA, donde las producciones turcas generan una popularidad significativa”.

El contenido coreano, de hecho, ya se convirtió en un verdadero competidor por la atención internacional mucho más allá de su mercado doméstico. La ola Hallyu ya no es una predicción, sino un fenómeno comercial consolidado.

Sin embargo, incluso con esa presión competitiva, el panorama agregado apenas cambió con el tiempo.

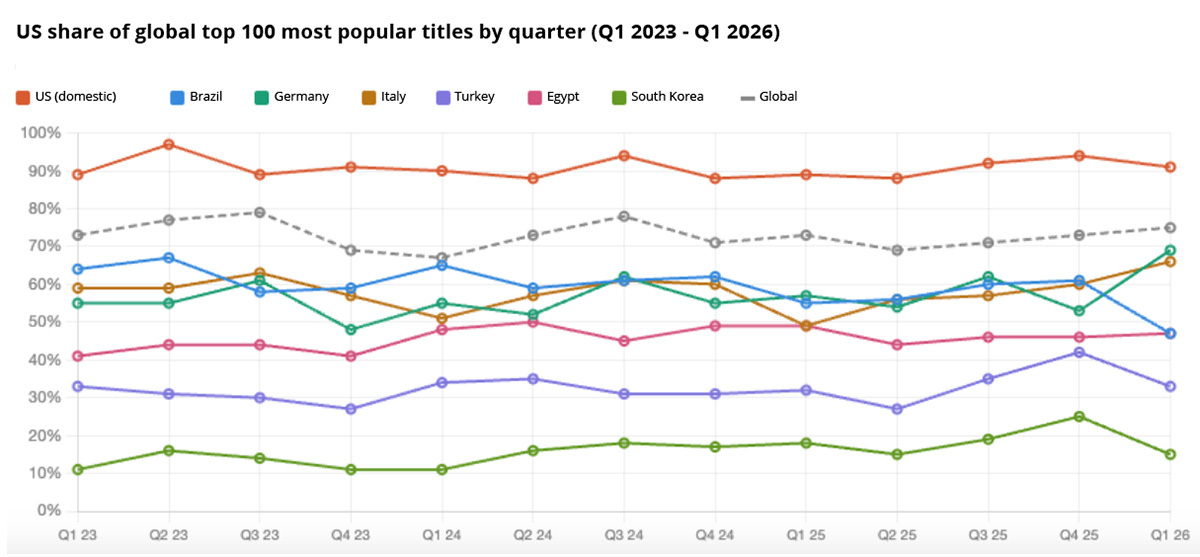

El análisis de Hall siguió la participación de contenido estadounidense dentro del top 100 global más popular trimestre a trimestre desde el primer trimestre de 2023 hasta el primero de 2026, un total de 13 trimestres consecutivos. El rango se mantuvo entre 67% y 78%, con fluctuaciones relativamente limitadas.

“El contenido estadounidense representó entre el 67% y el 78% del top 100 global durante este período”, señaló Hall, “reforzando hasta qué punto las producciones originadas en Estados Unidos siguen liderando la demanda global”.

Reino Unido fue el segundo mayor contribuyente al top 100 global durante el mismo período, generalmente con participaciones de entre 5% y 11%. Corea del Sur, pese a toda su visibilidad internacional, normalmente aportó entre 1% y 8%.

El resto de los países quedó en cifras de un solo dígito bajo.

Para quienes, incluido parte del propio equipo de C21, pasaron la última década anticipando que la internacionalización del streaming terminaría erosionando el dominio estadounidense, que los algoritmos impulsarían thrillers franceses, policiales escandinavos o romances coreanos hasta alterar el equilibrio global, los datos entregan un veredicto bastante más complejo.

Ese contenido efectivamente encontró audiencias internacionales. Las inversiones en producción local realizadas por Netflix, Amazon y otras plataformas realmente ampliaron la oferta disponible para los espectadores alrededor del mundo y generaron títulos con verdadera tracción global. Pero no lograron desplazar al contenido estadounidense del centro de la curva de demanda.

Lo que muestran los datos, en cambio, es un ecosistema global donde la producción de Estados Unidos sigue ocupando un lugar estructuralmente central, tanto en distribución como en volumen de commissioning y popularidad aunque otros polos de producción hayan conseguido construir posiciones relevantes.

La oferta de nuevos contenidos estadounidenses es menor que durante la era del peak TV y las plataformas administran su gasto con mucha más cautela. Pero la demanda global por contenido de Estados Unidos sigue mostrando una resiliencia notable.