El multiscreening se ha convertido en la norma entre todos los grupos demográficos y los smartphones ya son el principal dispositivo para consumir streaming, reveló María Rua Aguete de Omdia.

El televisor que reunía a toda la familia en el salón y que representaba el máximo lujo en las habitaciones de hotel se ha convertido 80 años después en una aplicación dentro de un smartphone.

Ese fue el punto de partida elegido por María Rua Aguete, directora de medios y entretenimiento de la consultora británica Omdia, para abrir una presentación sobre las tendencias globales de medios y entretenimiento realizada en el Creative Industries Finance Forum de la Bayes Business School de Londres.

Y uno de los ejes centrales de su presentación fue el crecimiento de lo que definió como el “media multitasking”.

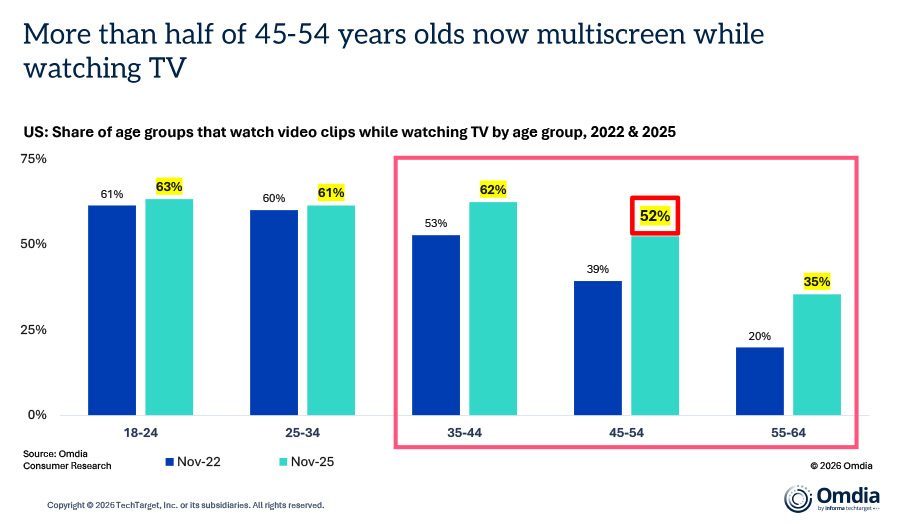

Es que según los estudios de Omdia, en Estados Unidos el 63% de los jóvenes de entre 18 y 24 años consume videos cortos en sus smartphones mientras mira televisión, frente al 61% registrado en noviembre de 2022.

Sin embargo, el cambio más significativo se produjo entre los espectadores de mayor edad.

El multiscreening entre las personas de 45 a 54 años pasó del 39% al 52% durante el mismo período, mientras que en el segmento de 35 a 44 años creció del 53% al 62%.

El patrón se repite en el Reino Unido, donde el grupo de 45 a 54 años pasó del 24% al 35%, y el de 55 a 64 años casi se duplicó, del 14% al 25%.

“El multiscreening ya no es un fenómeno de audiencias jóvenes. Dos tercios de los menores de 35 años ven videos en sus teléfonos mientras miran televisión y más de la mitad de las personas de 45 a 54 años ya utilizan varias pantallas mientras ven televisión”, afirmó Rua Aguete, recordando la fascinación de la industria por la “segunda pantalla” hace 15 años.

“Lo que entonces pudo haber resultado prematuro parece haberse convertido ahora en la norma”, destacó.

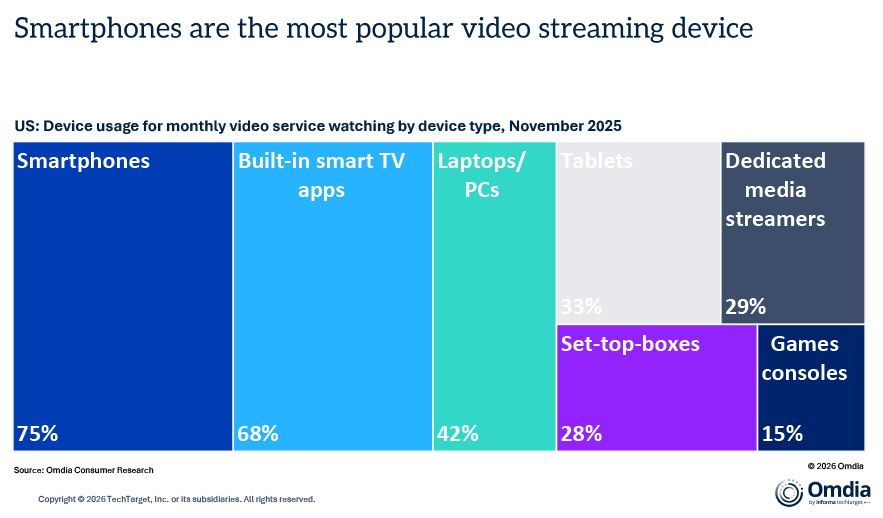

Los smartphones también pasaron a ser el principal dispositivo para consumir streaming.

Los datos de Omdia para Estados Unidos correspondientes a noviembre de 2025 sitúan a los teléfonos inteligentes por delante de las aplicaciones integradas en los smart TV, con un 75% frente a un 68%. Les siguen las laptops y computadoras, con un 42%; las tablets, con un 33%; los dispositivos específicos de streaming, con un 29%; los decodificadores, con un 28%; y las consolas de videojuegos, con un 15%.

En cuanto al tamaño del mercado global, Aguete citó cifras de Omdia que sitúan los ingresos mundiales de medios y entretenimiento en US$ 1,23 billones en 2026, un 8,5% más que los US$ 1,14 billones de 2025. El 71% de ese total procede de la televisión y el video.

Dentro de ese mix, el video en streaming es el segmento que más crece, con un 15,5%, por delante de los videojuegos, con un 6,6%, y el cine, con un 3,6%.

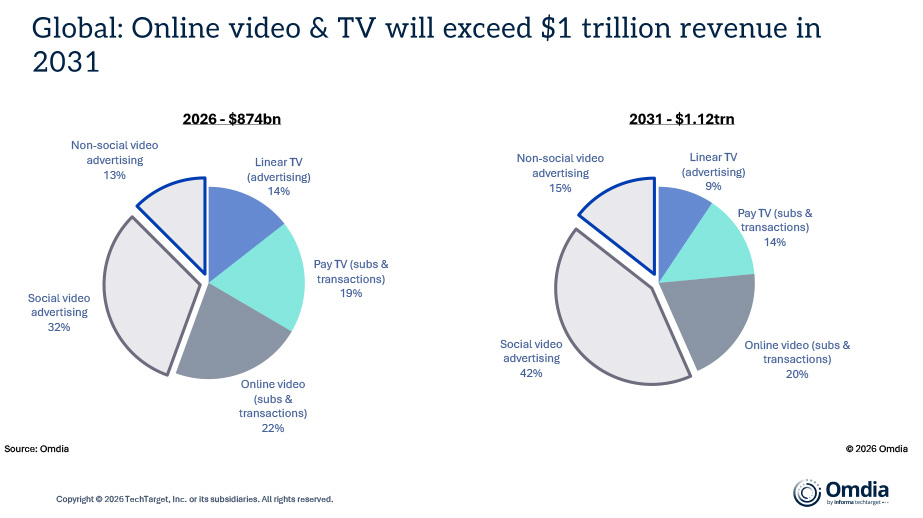

De cara al futuro, Omdia proyecta que los ingresos combinados de la publicidad, las suscripciones y las transacciones de video online y televisión superarán US$ 1 billón en 2031. Dentro de ese total, la participación de la publicidad en video social crecerá del 32% al 42%, mientras que la cuota de la publicidad en televisión lineal caerá del 14% al 9%.

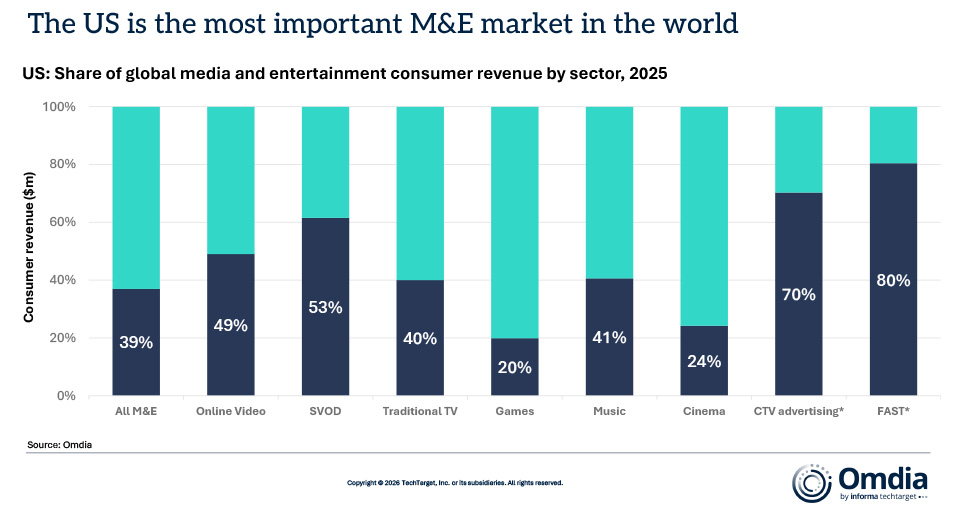

A nivel regional, Estados Unidos continúa siendo el mercado más importante, con el 39% de los ingresos globales de consumo de medios y entretenimiento. Esto equivale a unos US$ 450.000 millones sobre un total mundial de US$ 1,14 billones.

La participación de Estados Unidos es todavía mayor en algunos segmentos específicos: concentra el 53% de los ingresos globales de SVoD, el 70% de la publicidad en CTV y el 80% de los ingresos FAST.

Los mercados europeos EU5, integrados por Reino Unido, Francia, Alemania, Italia y España, representan en tanto una porción más estable, aunque menor, en las distintas categorías, desde el 11% de los ingresos de video online hasta el 18% de los ingresos musicales.

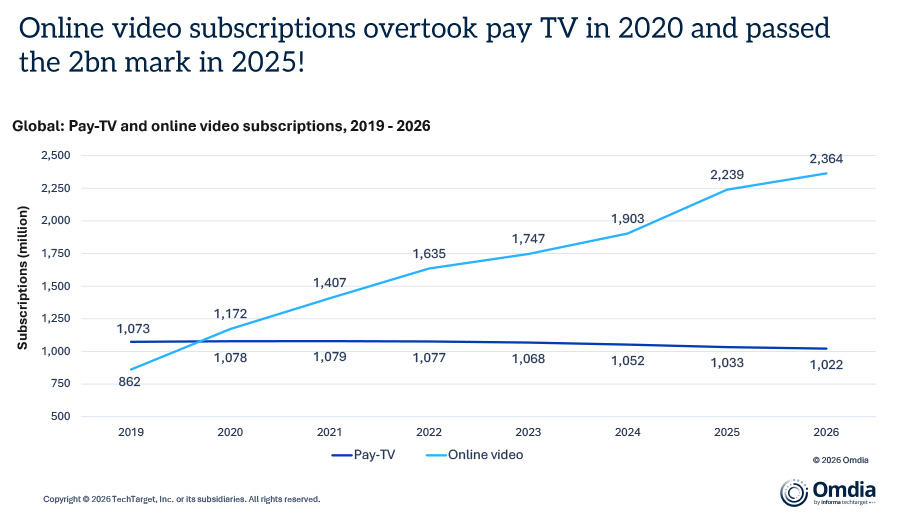

En materia de suscripciones, los datos de Omdia muestran además que las suscripciones de video online superaron globalmente a las de televisión de pago en 2020 y rebasaron la barrera de los 2.000 millones en 2025.

Para 2026, se proyectan 2.364 millones de suscripciones de video online, frente a unas 1.022 millones de televisión de pago, que continúan en descenso.

Netflix sigue siendo, por amplia diferencia, el principal servicio global de video por suscripción. Omdia proyecta que alcanzó los 325 millones de suscriptores a finales de 2025 y que llegará a los 396,2 millones en 2031, por delante de JioHotstar, Amazon Prime Video y Disney+.

Omdia también destacó que la fusión entre HBO Max y Paramount+ situaría al servicio combinado dentro de los cinco principales del sector.

La presentación señaló además un elevado nivel de superposición: el 40% de los suscriptores de Paramount+ también está suscrito a HBO Max, mientras que el 26% de los usuarios de HBO Max también tiene Paramount+.

La presentación de Aguete otorgó en tanto especial relevancia al creciente papel de YouTube.

Omdia proyecta que la base global de usuarios activos mensuales de Netflix superará los 1.000 millones en 2027, aunque la audiencia de YouTube seguirá siendo casi tres veces mayor durante ese mismo período.

El avance de la plataforma hacia el contenido premium fue ilustrado con varios ejemplos, entre ellos la elección de YouTube por parte de la FIFA como su “plataforma preferente” para el Mundial de 2026; un acuerdo de la BBC para producir programas específicos para YouTube que posteriormente también estarán disponibles en iPlayer y Sounds; y una serie de alianzas con broadcasters.

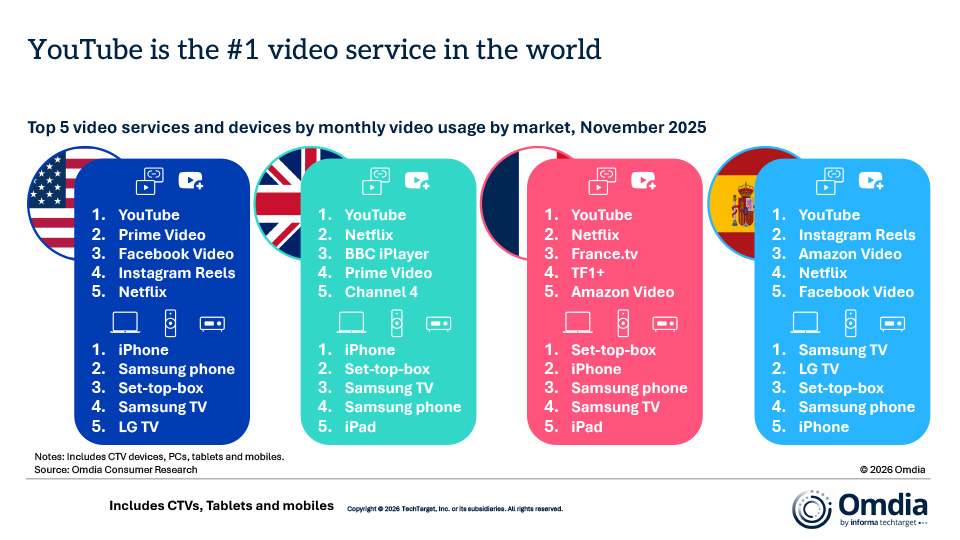

Los estudios de consumo de Omdia también revelaron que YouTube lidera el alcance diario entre los adultos británicos de 18 a 64 años, con más del 35%, por delante de Netflix, con cerca del 30%, y Amazon Prime Video, con un 15%.

Los servicios individuales de los broadcasters públicos, como BBC iPlayer, Channel 4 e ITVX, se sitúan muy por detrás.

En Estados Unidos, el 55% de los usuarios de YouTube ya accede a la plataforma a través de televisores conectados, porcentaje que alcanza el 52% en Reino Unido.

El desempeño internacional de los contenidos coreanos también ocupó un lugar destacado en la presentación.

Las cifras de Omdia muestran que los títulos de origen coreano generaron 12.100 millones de horas de visualización en Netflix a nivel global entre abril de 2025 y marzo de 2026.

La cifra solo fue superada por Estados Unidos, con 59.600 millones de horas, y se situó por delante de Japón, con 8.400 millones, y Reino Unido, con 6.800 millones.

Brasil, Estados Unidos y México fueron identificados como los mayores consumidores de contenido coreano en Netflix por horas vistas, con Brasil encabezando la clasificación con 1.792 millones de horas.

“Corea del Sur se ha consolidado como la principal fuente de contenidos de éxito global fuera de Estados Unidos”, señaló Aguete.

“Generar 12.100 millones de horas de visualización en Netflix en un solo año demuestra la magnitud de la demanda internacional de producciones coreanas y pone de relieve su creciente importancia dentro de la industria global de contenidos”, destacó.

“Lo que comenzó con un pequeño número de grandes éxitos globales, como ‘El juego del calamar’, ha evolucionado hasta convertirse en un ecosistema de contenidos sostenible, capaz de generar éxitos internacionales en múltiples géneros. Esa consistencia está ayudando a Corea a fortalecer su posición dentro del mercado global del streaming”, agregó.

La inversión en contenidos en idioma coreano también está aumentando en las distintas plataformas.

Según Omdia, la cantidad de títulos en coreano disponibles en el catálogo estadounidense de Netflix creció de 289 en el segundo trimestre de 2025 a 351 en el primer trimestre de 2026.

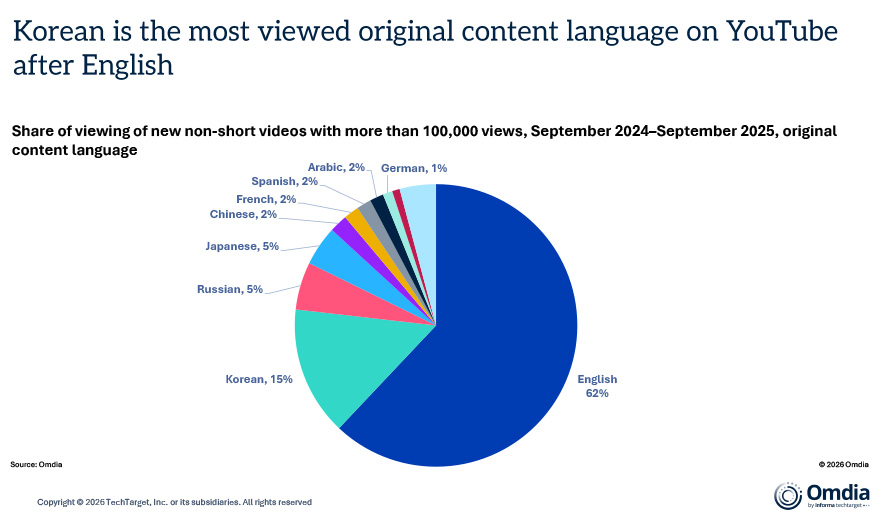

El coreano también fue identificado como el segundo idioma más visto en contenidos originales de YouTube, solo por detrás del inglés.

Representó el 15% del consumo de nuevos videos que no fueran shorts y que superaran las 100.000 visualizaciones entre septiembre de 2024 y septiembre de 2025.

En el terreno de los canales FAST, la presentación de Omdia expuso la variedad de operadores que actualmente participan en este espacio.

Entre ellos se encuentran fabricantes de dispositivos como LG Channels, Samsung TV Plus y Roku; plataformas online como Rakuten, Pluto TV y Plex; broadcasters como Joyn, TF1 e ITV; y propietarios de propiedad intelectual como Warner Bros. Discovery, Banijay y Fremantle, además de empresas de telecomunicaciones y operadores de televisión de pago.

Omdia proyecta que los ingresos publicitarios globales de FAST crecerán de US$ 6.700 millones en 2025 a US$ 10.400 millones en 2030, con Estados Unidos concentrando la gran mayoría de esos ingresos.

La sección final de la presentación abordó el rápido crecimiento de los microdramas, que según Omdia generaron ingresos globales por US$ 11.000 millones en 2025, de los cuales China concentró US$ 9.200 millones, equivalentes al 83% del total.

Estados Unidos fue el siguiente mercado más importante, con alrededor de US$ 1.000 millones.

Se proyecta que el formato alcanzará ingresos globales por US$ 22.300 millones en 2030.

Los datos de uso de Sensor Tower citados por Omdia muestran además que las aplicaciones de microdramas están ganando un terreno significativo frente a las plataformas de streaming consolidadas en Estados Unidos.

El tiempo de uso diario de la aplicación ReelShort creció de 12,8 minutos durante el primer trimestre de 2025 a 35,4 minutos en el cuarto trimestre, superando durante ese período a Netflix, HBO Max, Amazon Prime Video y Disney+.

FlickReels y DramaBox también registraron incrementos.

Fuera de China, Indonesia, Estados Unidos e India fueron identificados como los mayores mercados de aplicaciones de microdramas por usuarios activos mensuales en 2025, con Estados Unidos alcanzando los 66 millones.

Aguete también apuntó a la creciente convergencia del formato con la inteligencia artificial.

Como ejemplo, citó la noticia de que la plataforma vertical de propiedad china FlareFlow está produciendo una oferta de 16 microdramas impulsados por inteligencia artificial, que utilizarán la imagen licenciada y generada mediante IA del futbolista brasileño Neymar.

Los títulos se estrenarán coincidiendo con el Mundial.

Según señaló Omdia, algunos microdramas ya están alcanzando audiencias comparables con las de grandes producciones de streaming.

Entre los ejemplos citados se encuentra un título de ReelShort que superó los 400 millones de visualizaciones, frente al éxito animado de Netflix ‘Las guerreras k-pop’, que rebasó los 500 millones de visualizaciones durante los seis meses posteriores a su estreno en 2025.