El fundador de Owl & Co Hernán López argumenta que el pesimismo en el negocio es real, pero está midiendo el canal equivocado. Y que la oportunidad nunca fue tan grande.

Llegamos a LA Screenings luego de tres años difíciles: contracción de presupuestos, una megafusión que confirma que el viejo bundle se consolida y mercados publicitarios crecientes, pero selectivos. Está claro que estamos ante un fin de ciclo.

Por eso, no es sorpresa que el ánimo en la región hoy sea de cautela, cuando no de pesimismo abierto.

Pero para entender el problema conviene nombrar qué es lo que efectivamente está terminando. Porque no es lo que la conversación habitual asume.

Lo que termina es la economía de contenido de volumen y pantalla única, donde una serie era un activo (lineal o de streaming) y un acuerdo era una producción o licencia. Ese modelo se consolida porque su matemática ya no sostiene a todos los jugadores que creó. La fusión de Paramount y Warner es una prueba.

Pero lo que no termina es la atención.

De hecho, los latinoamericanos pasan hoy más horas que nunca con contenido audiovisual. Las horas no colapsaron. Migraron. Y se fragmentaron en superficies que monetizan con lógicas distintas.

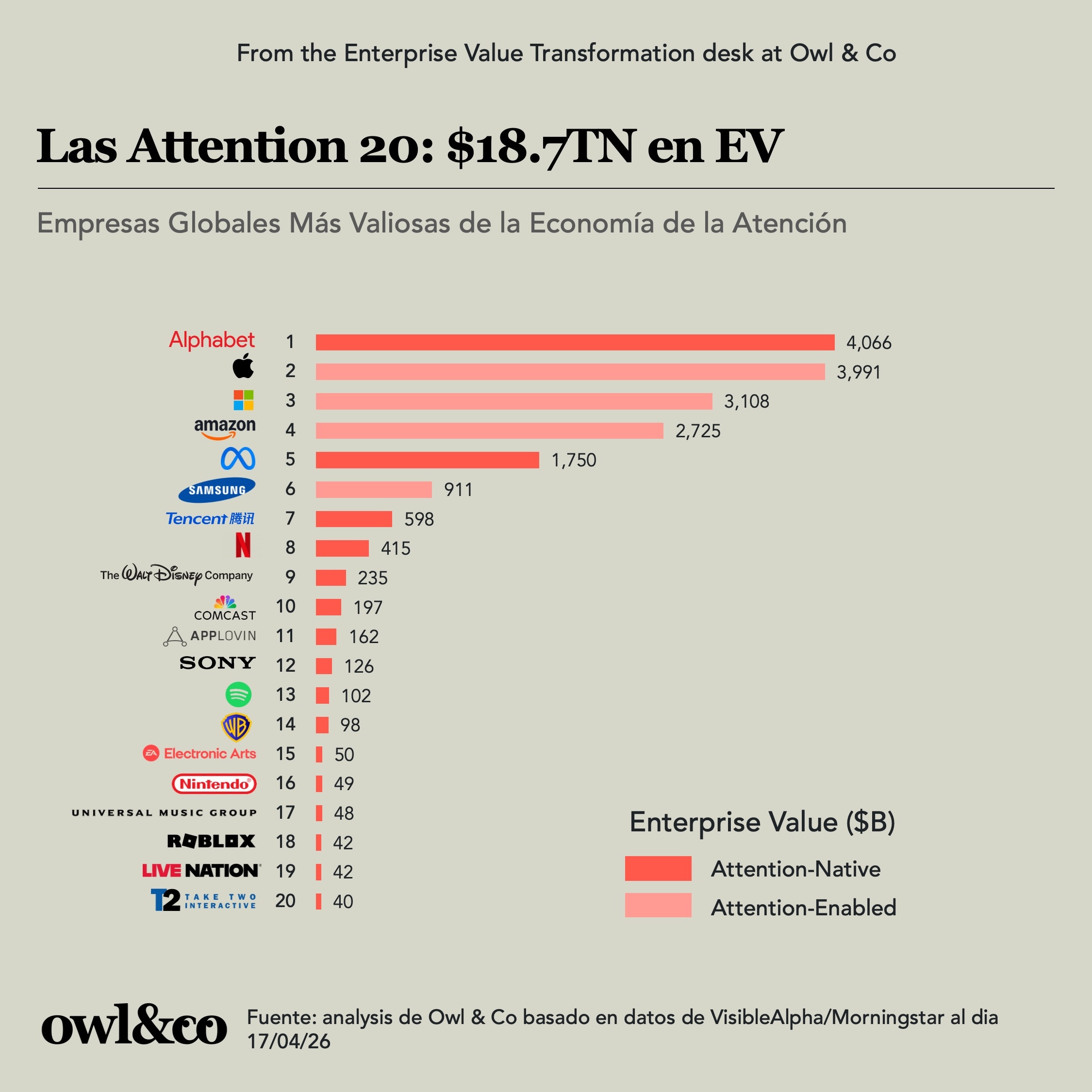

Para entender el nuevo mapa, en Owl & Co construimos The Attention 20: un ranking con las 20 compañías globales de la economía de la atención con mayor enterprise value (EV).

Y hoy me gustaría compartir tres observaciones de ese ejercicio que conviene llevar a las reuniones de esta semana.

La mayoría de las compañías que compiten por la atención no están en este mercado: de las 20, solo unas pocas asisten a LA Screenings o compran derechos televisivos. Alphabet, Meta, ByteDance, Spotify, Roblox. Estos gigantes compiten por las mismas horas que los compradores tradicionales. Y cualquier vendedor que no tenga una estrategia paralela para esas plataformas está dejando EV sobre la mesa.

La línea divisoria ya no es streaming vs. lineal; es attention-native vs. attention-enabled: dieciséis de las compañías de The Attention 20 nacieron de una tesis de atención. Cuatro (Apple, Amazon, Microsoft, Samsung) son hyperscalers que monetizan la atención como una capa de un negocio mayor. Esa diferencia importa estratégicamente.

Cualquier compañía que opere en este espacio termina compitiendo contra players que pueden apalancar la captura de tiempo con flujos de caja de otras unidades. Si no, pregúntenle a Spotify quiénes son sus únicos competidores de escala: Apple y Amazon.

Para los productores y plataformas regionales, la implicación es directa: el costo de capital del competidor de al lado puede ser estructuralmente menor que el suyo.

El crecimiento mueve más los múltiplos que el margen: en el universo de The Attention 20 (datos a abril de 2026), el crecimiento de ingresos muestra una correlación fuerte con el EV/Revenue (r=0,73), mientras que el margen operativo apenas alcanza una correlación moderada (r=0,46). En otras palabras, el mercado paga por expectativas de crecimiento más que por eficiencia actual.

Los compradores globales ya están operando con esa lógica: el foco dejó de ser sumar suscriptores y pasó a maximizar engagement y ARPU.

Pero ese giro juega a favor de la base productiva latinoamericana, no en contra.

Y hay una cadena que conviene seguir hasta el final: las opciones gratuitas financiadas por publicidad están creciendo más rápido que las de pago; el engagement se mide en alcance, profundidad y frecuencia; para ganar frecuencia hay que ganar en mobile; y para ganar en mobile hay que dominar el video vertical.

Como prueba, el producto líder de este mercado, Reels (Meta), generó US$ 45.000 millones en 2025, una cifra equivalente a lo que ingresó Netflix. Y Reels es solo una parte de un mercado de video vertical de US$ 100.000 millones, un tercer lenguaje audiovisual que incluye microdramas y muchos otros subgéneros.

Por eso, las compañías que van a crear valor en el próximo ciclo son las que dejen de defender un único P&L y empiecen a operar un portafolio de superficies de atención. Es un modelo más exigente. También es donde vive la expansión de múltiplo.

El pesimismo de la región es real, pero está midiendo el canal equivocado. El negocio, medido en horas de atención humana, es más grande que nunca.