En la primera entrega de una serie de artículos a cargo de la consultora británica 3Vision, su director, Jack Thomas, explora cómo el regreso de Bob Iger como CEO de Disney puede afectar la estrategia de contenidos del estudio estadounidense.

A finales del año pasado, Disney anunció de manera sorpresiva el cambio de un Bob por otro, con la salida de Bob Chapek y el regreso inesperado de Bob Iger tras una corta temporada en el retiro.

El cambio se dio en medio de las dudas que está generando Disney+, que sigue sin arrojar ganancias pese al rápido crecimiento de su base de suscriptores y nuevos lanzamientos internacionales, los cuales, tal como las recientes expansiones en Sudáfrica y Polonia, están inevitablemente bajando el promedio de ingresos por usuario.

Dicho problema, claro, es algo común a cualquier nuevo servicio que requiera fuertes inversiones en originales. El problema para Disney, en este caso, es que su compromiso con la plataforma ha cerrado las puertas a lo que solía ser una fuente confiable de ingresos: las ventas internacionales de contenidos.

Desde el lanzamiento de Disney+ y Star+, la cantidad de títulos de la propia Disney licenciados a los servicios de Disney ha crecido de manera exponencial.

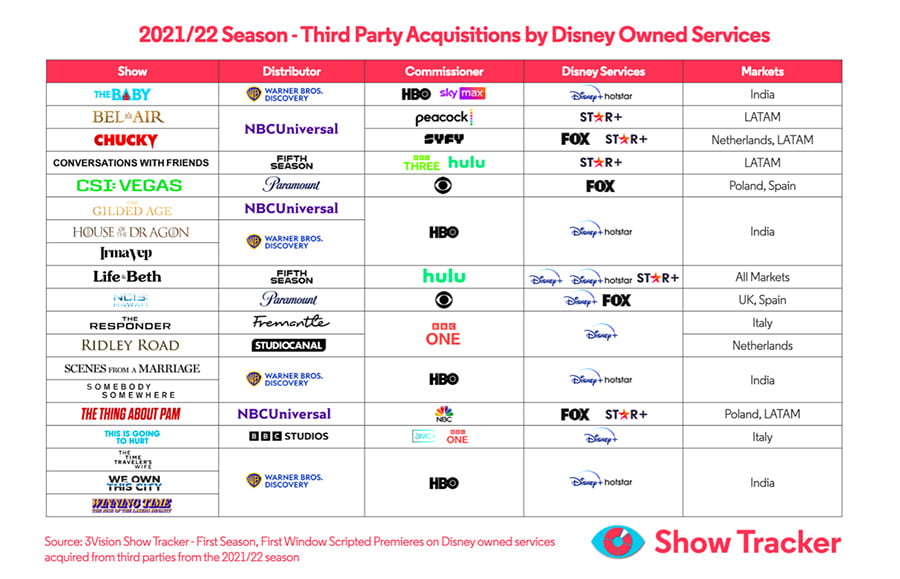

Y, pese a este aumento de contenidos, la compañía sigue adquiriéndole a terceros títulos para sus mercados internacionales, tanto para sus plataformas como para sus canales, que siguen estando activos.

Solo Disney+ Hotstar, de hecho, es responsible de un tercio de los estrenos de contenidos de terceros y sigue beneficiándose de su volume deal con Warner Bros. Discovery para los originales de HBO, acuerdo firmado incluso antes de la adquisición de 20th Century Fox (que incluía a Star India) por parte de Disney.

En América Latina, en tanto, Star+ es comercializada como una suscripción separada de Disney+ y viene adquiriendo numerosas series de NBCUniversal (NBCU). En Europa, contenidos británicos de BBC Studios, Fremantle o StudioCanal han sido estrenados en Disney+ en países como Italia y Países Bajos.

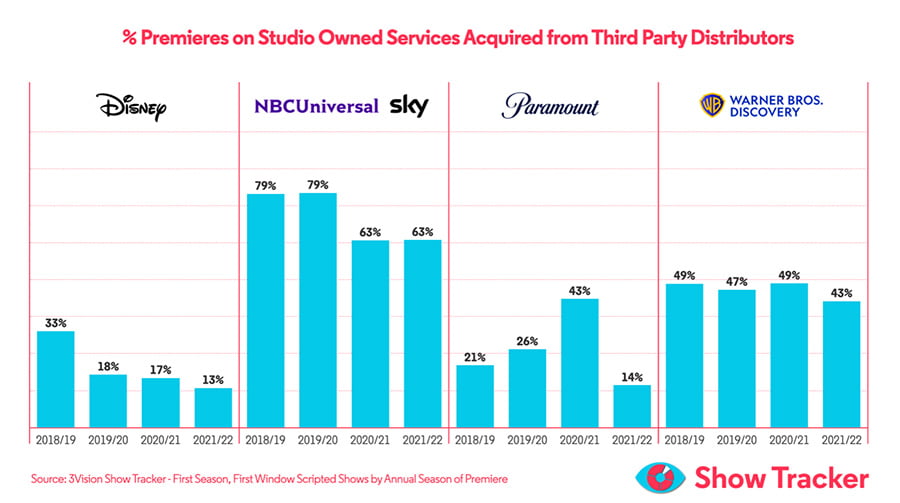

No obstante, esta estrategia muestra hoy una tendencia a la baja a medida que los costos de las licencias siguen aumentando la brecha entre los gastos y los ingersos perdidos por distribución.

Y lo que sucede con Disney también le ocurre a la adquisición de contenidos de terceras partes por parte de otros estudios, aunque en una escala diferente. NBCU, por ejemplo, cuya presencia en EMEA se da a través de Sky, ha reducido su adquisición de contenidos de terceros. Eso sí, la decisión no fue de NBCU, sino de algunos de sus proveedores históricos, como Paramount y Warner.

Paramount, por su parte, ha reducido también sus acuerdos con terceros a medida que vuelca cada vez más de sus contenidos a Paramount+, con la temporada 2020/2021 como única excepción y por culpa del Covid.

Warner Bros Discovery, finalmente, ha mantenido una actividad estable en cuanto a adquisiciones, con HBO Europe comprando grandes cantidades de contenidos de Estados Unidos y Reiuno Unido para sus múltiples territorios.

Volviendo a Disney, su actividad de compra de contenidos en Estados Unidos en cambio ha sido mucho más limitada y casi restringidas a las compras realizadas por Hulu a distribuidores externos, como en el caso ‘The Hardy Boys’, de Nelvana.

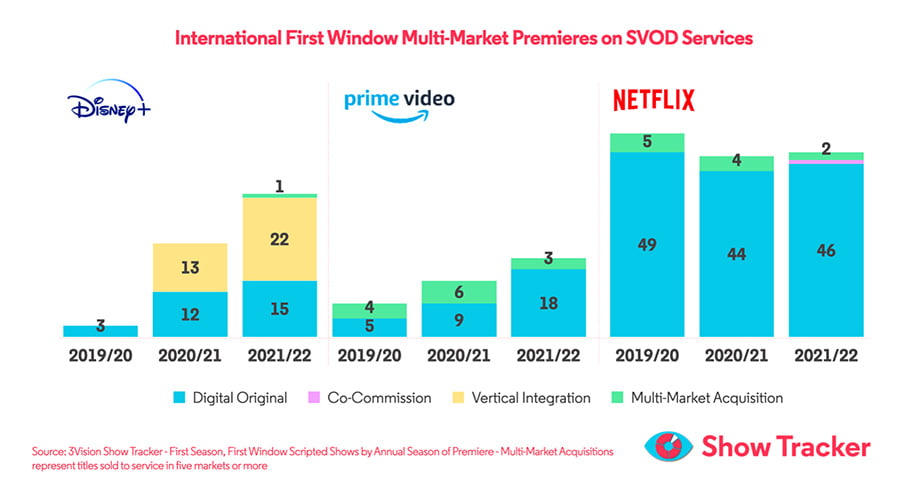

Internacionalmente, el nivel de originales de Disney+ es impulsando por su integración vertical, con el servicio siendo por lo general la primera ventana de los originales domésticos de Hulu, ABC, FX y Freeform.

Se espera, mientras tanto, que Netflix reduzca la cantidad de originales que produce anualmente, una decisión que le puede quitar presión a Disney para seguir invirtiendo tanto.

En Estados Unidos, Disney+ centra su estrategia en sus originales, tal como sucede con Hulu, FX y ABC. Sin embargo, en el resto del mundo la integración vertical ha permitido a Disney estrenar todos estos títulos en un único servicio, ayudando a impulsar la cantidad de contenidos de Disney+ por encima de Amazon y casi a la par que Netflix.

Así, aunque Estados Unidos es un mercado clave para Disney+, esta situación hace que Disney+ bien pueda superar a Netflix en los mercados internacionales durante 2023.

Su volumen de contenidos scripted es un logro no solo para sacar pecho durante la próxima presentación de resultados financieros, sino también es una excelente explicación para futuros aumentos en el precio de su suscripción.

Y un nivel de inversión en contenidos restringido y meditado puede ser todo lo que la compañía necesite ahora para mantener el curso y ponerse adelante del resto de SVODs, sin necesidad de seguir vaciando sus arcas para financiar una carrera armamentística de contenidos.

Acerca de 3Vision

3Vision es una consultora global de contenidos y TV, especilizada en adquisición, estrategia, investigación y desarrollo de negocio en la industria de la TV. Nuestros clientes incluyen estudios líderes de Hollywood, broadcasters, plataformas de TV paga, canales, productores y distribuidores, así como proveedores de tecnología y plataformas AVOD y SVOD.

Con décadas de experiencia de primera mano y éxito en la industria, conocemos los pros y los contras del mercado como nadie. Combinamos inteligentes análisis de tendencias y alianzas en la industria para ofrecer insights a cargo de expertos y acelerar y crear rutas claras de éxito.

3Vision también ofrece dos útiles herramientas online: Show Tracker y Movie Tracker, que monitorizan dónde están siendo vendidos los shows y las películas en todo el mundo junto con los derechos incluidos en cada acuerdo. Nuestra herramienta ofrece data confiable para impulsar tu estrategia y sacar ventaja en las negociaciones.

Nuestro podcast sobre la industria, Inside Content, también ofrece las últimas tendencias, insights y desarrollos de los mercados del streaming y la TV.

Sitio web: https://www.3vision.tv/

Correo: contact@3vision.tv