Las cifras de commissioning en España y América Latina muestran una clara desaceleración en 2025, aunque las proyecciones de Ampere para los próximos años anticipan un aumento del gasto en contenidos en la región.

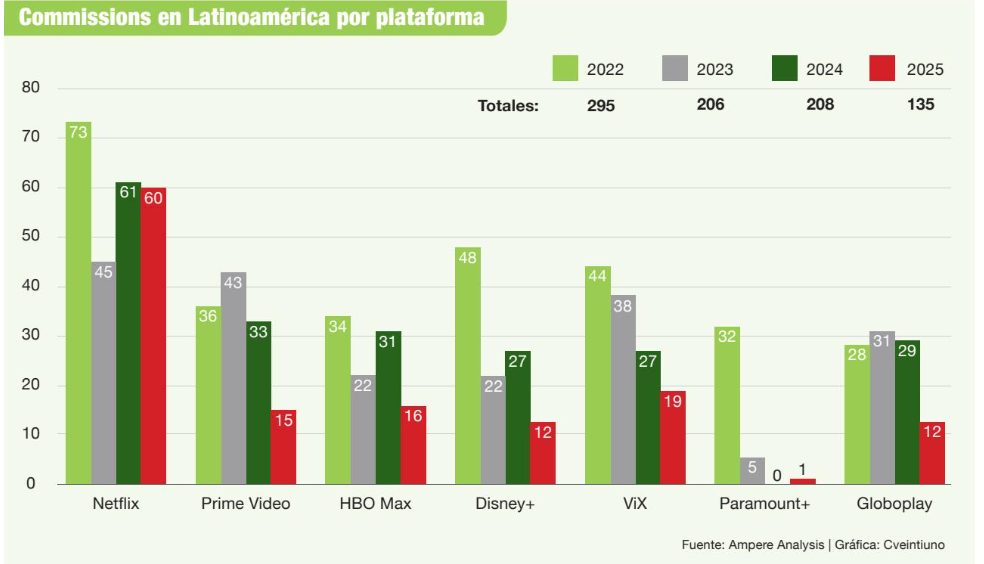

Si ya quedó claro para todos que Netflix fue quien ganó la guerra del streaming, eso resulta especialmente visible en América Latina, donde la plataforma liderada por Ted Sarandos y Greg Peters concentró el 42% de los encargos de SVOD en 2025.

Efectivamente, con 60 nuevos contenidos originales, Netflix fue la plataforma más activa durante el año pasado en América Latina, un mercado donde la consultora Ampere Analysis detectó 135 títulos nuevos entre todos los streamers.

La cifra, revelada en exclusiva a Cveintiuno, confirma tanto el predominio sostenido de Netflix en Latinoamérica como el freno que atraviesa el streaming regional, con una caída del 35,1% respecto al año anterior y 160 títulos menos que el pico alcanzado en 2022.

Y a excepción de Netflix, que se mantuvo en niveles similares a los de 2024, el ajuste esta vez fue generalizado: el resto de las plataformas que operan en la región encargaron menos contenidos que el año pasado, con recortes en originales que promediaron el 50%.

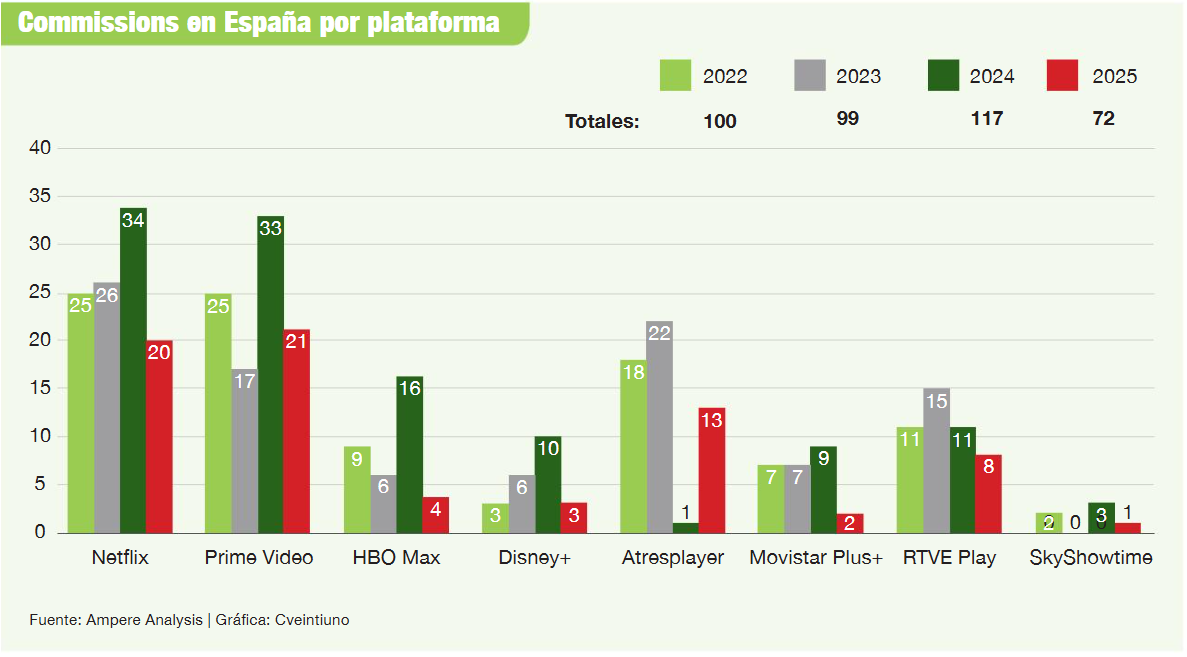

En España, en tanto, los datos de 2025 llegaron con una novedad. Y no una particularmente alentadora.

Tras haber funcionado como una suerte de isla frente a la desaceleración global del streaming, el mercado español registró en 2025 su primera gran caída en los encargos, con 45 títulos menos que en 2024.

Se trata de un descenso interanual del 38,5%, luego de que 2024 marcara el mejor año de la historia del país en términos de commissioning.

Los cambios ejecutivos en Movistar Plus+, que en marzo nombró a Daniel Domenjó como nuevo CEO, y en HBO Max, tras la salida de Alberto Carullo rumbo a Mediaset España, ayudan a explicar parte de este freno.

A la luz de lo ocurrido hacia finales de diciembre, el proceso de venta de Warner Bros. Discovery (WBD) aparece también como un factor determinante detrás de la parálisis que afecta a HBO Max en Iberoamérica, un escenario que difícilmente cambie en los próximos meses hasta que se concrete la operación.

Pero ni siquiera Netflix logró esquivar el ajuste en España, con 14 títulos menos que el año anterior. En el caso de la plataforma fundada por Reed Hastings, todo indica que se trata de un cambio de estrategia, con menos títulos pero más ambiciosos, tal como demuestran series como ‘El refugio atómico’ o la nueva temporada de ‘Berlín’.

Sin embargo, más allá de posibles nuevas invasiones de Trump, del auge de los microdramas o de lo que finalmente ocurra con WBD, las perspectivas de mediano plazo no resultan tan desalentadoras si se observan los datos de Ampere y algunas señales incipientes del mercado.

En América Latina, por ejemplo, se espera para 2026 una reactivación de Paramount, que tras su adquisición por parte de Skydance nombró un nuevo equipo para liderar la estrategia de contenidos originales en la región.

Reportando a la exejecutiva de Netflix Cindy Holland, Paramount incorporó en agosto al ex ViX Rodrigo Mazón para liderar las iniciativas, operaciones, estrategia y programación en América Latina para Paramount+ y Pluto TV. El nombramiento del también ex ViX Augusto Rovegno como SVP de contenidos para Latam fue una de sus primeras decisiones, un movimiento que sugiere que el estudio de Skydance está dispuesto a tomarse en serio su regreso a la región tras casi tres años de parálisis.

A esto se suma el compromiso asumido por Ted Sarandos de invertir US$ 1.000 millones en contenidos mexicanos entre 2025 y 2028 y de destinar €1.000 millones a España en ese mismo período, donde también debería empezar a verse el impacto de la nueva estrategia de Movistar Plus+.

Con Jorge Pezzi al frente de la ficción de la plataforma y Hugo Tomás del entretenimiento y el unscripted, se entiende que la plataforma de Telefónica apuntará ahora a públicos más amplios, una incógnita que debería empezarse a resolver en las próximas semanas con sus primeros encargos.

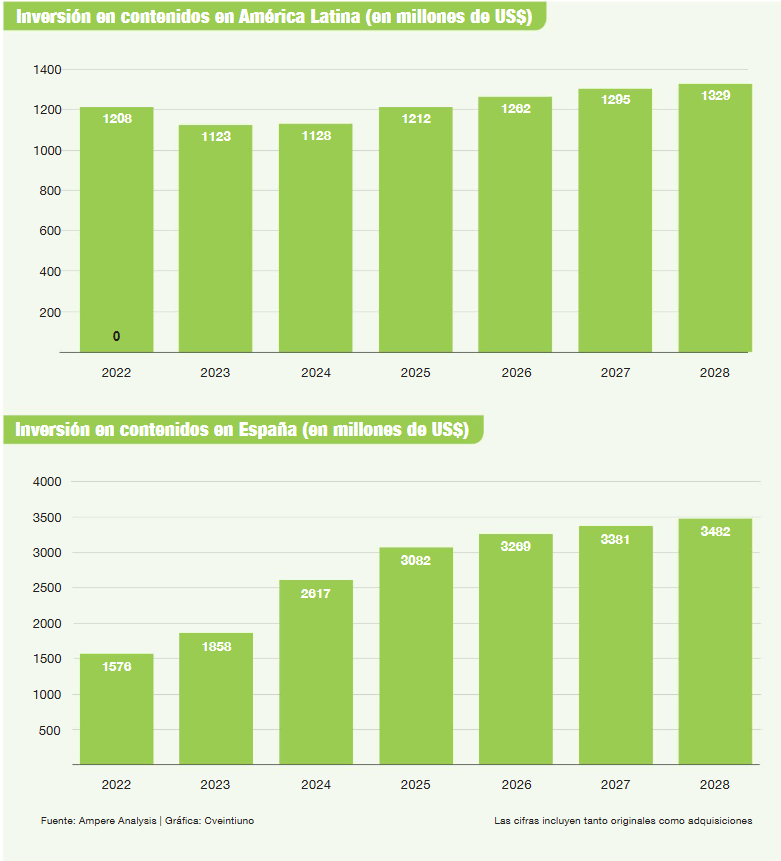

Tal vez por todo lo anterior, desde Ampere Analysis proyectan un aumento sostenido del gasto en contenidos tanto en América Latina como en España.

Mientras que en la primera la consultora anticipa un crecimiento del 18% entre 2024 y 2028 hasta alcanzar los US$ 1.329 millones, en España se espera una expansión aún mayor, con un aumento acumulado del 33% en el mismo período.

“Entre 2024 y 2028, se prevé que el gasto en contenido de las principales plataformas de streaming aumente un 33% en España, con un incremento del 17% entre 2024 y 2025 y subidas de alrededor del 4% en cada uno de los años siguientes”, explicaron desde la consultora sobre los datos, que incluyen tanto contenidos originales como adquisiciones.

Paradójicamente, y pese a su millonaria promesa, no será Netflix quien más invierta en el país europeo. Según Ampere, Disney superó en 2025 la barrera de los US$ 1.000 millones y alcanzará en 2028 una inversión de US$ 1.172 millones, por encima de los US$ 1.060 millones previstos para Netflix. Amazon, con US$ 877 millones, completará el podio del mercado español.

En América Latina, en cambio, será Netflix la plataforma que impulse el gasto, con US$ 474 millones, por delante de Disney+ (US$ 319 millones), Prime Video (US$ 248 millones) y HBO Max (US$ 109 millones).

Según sugieren los datos, o lo confirman, Iberoamérica ha ingresado finalmente en una nueva etapa del streaming, marcada por menos títulos, mayor foco y una presión creciente por acertar.